舉個例子40歲男性投保天安健康源(悅享)10萬保額,10年繳費,附加兩全保險,75歲返還

(一)一次性交費對比分析1、當現價低於所交保費的第3-5年度,信泰如意尊現金價值較高,但此時尚未回本,此期間如發生退保,則損失最小

同時,與時俱進的保險理念,讓部分先知先覺的保險公司在輕症多次賠付上,做到了遞進式的保障額度(如30%~45%),如上所說,輕症是一些重大疾病的早期症狀表現,是存在逐步加重的可能的,所以不斷遞進的保額確實會貼合您的實際需求

安全指數是從消費者立場出發,從汽車保險視角,圍繞車險事故中“車損”、“人傷”,開展耐撞性與維修經濟性、車內乘員安全、車外行人安全、車輛輔助安全性四個維度進行研究,為消費者購車用車、車險保費釐定、汽車安全研發提供參考資訊和資料支撐,另外透過測

從家庭風險管理規劃的原理和原則來說,一定要選擇定期壽險了

投保人豁免豁免責任是針對期繳產品設定的,最開始是出現在投保人責任裡,比如父母為少兒,兒女替老人買的保險上,這類保險的被保險人通常不具備繳費能力,如果投保人發生一些事故導致收入銳減的話(比如死亡、重疾等),未來保費可能斷供,而一旦沒有續交保費

綜上,如果現金價值已經達到或超過你已交保費,而且你的體況也能正常再買到保險,那麼你可以考慮退

03 因禍得福咱們想想,沒有這60萬賠款的話,她是不是需要自己全部拿出錢來治療,前面說了不到一週檢查費花了2萬,接下來還要免疫療法,一次3萬,多久結束還不知道,既然是癌症,發現的早的話,治療也不會一兩週就能好,一般也需要半年以上治療吧,預期

如果投保前,我們這個既往史太影響核保結果,建議做一個補充告知重新核保,哪怕核保不透過,總比繼續交著保費到時候賠不到的好

咱再看看上面同一個產品,80歲的時候的現價:在80歲的時候現金價值是404955元,這比總保費239700高多少了

下面學姐以30歲的老王投保100萬保額,躉交,保費226000元為例,給大家測算下尊享世家終身壽險收益有多少:從上面的收益圖我們可以知道,尊享世家終身壽險在保單第5個年度時,也就是老王35歲的時候,現金價值為226500元,相比總保費226

購買此類產品注意一下產品形態:分紅產品除到期返還的保險金額是固定之外紅利是不確定的

這也就意味著,如果這一生當中,被保險人都沒有發生重大疾病的情況,那在最後選擇退保,也是可以拿回一定的現金價值的,不能說保費就完全沒有了

車險出險會影響下一年的保費,通常如下:1、一年內沒有出險的,第二年保費優惠10%

傳統車險公司還會收集這些資訊來確定保險的價格:客戶是否為好司機(good driver):透過客戶的年齡,首次獲取駕照的時間,過去三年出險的記錄,職業等資訊來判定

(這裡強調下,這裡只考慮商業險部分) 最後,編者個人認為,大家也不需要糾紛保費多少,是漲了還是降了,我們只需要關注NCD係數即可,因為其他係數我們根本無法去改變和影響,但NCD係數,我們可以透過小額案件不賠的方式去改變,這才是我們車主需

兩款產品的年交保費的對比,如下圖:PS:安邦超惠保是目前支援單獨買純重疾保障的產品之一,而且純重疾保障價格最便宜<<點選大圖檢視產品對比 >><<點選大圖檢視產品對比 >>在50歲前,我們

從此,日本各家險企開始執行統一的車險條款和費率,投保人無論在哪家保險公司投保,只要條件相同,得到的保險報價也基本相同

2調整的責任新增20種重疾病種,重疾為100種新增10種輕症(同守護福),輕症為30種總結下:重疾新增至100種,輕症新增至30種,保費上漲1%左右,每萬元保費上漲80-150元左右

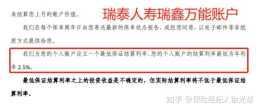

⑦萬能賬戶取錢手續費:賬戶成立的前5年取錢手續費分別是3%、3%、2%、2%、1%賬戶成立5年後,取錢不用任何手續費如2022年4月25成立,則2027年4月25日保單成立第6年,已經滿5年,從這天開始取錢不用手續費⑧萬能賬戶現金價值的風險