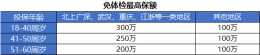

一般來說,定期壽險保額=家中貸款(房貸、車貸)+撫養子女所需的錢+贍養父母所需的錢在一個家庭中,收入一般來自於夫妻雙方,需要給收入高的一方較高的保額,100萬以上,給另一方再配置幾十萬保額即可

首先是高負債家庭,以一二線城市房奴為主這類家庭往往因為買房積蓄很少,一旦發生身故風險,往往就沒有辦法繼續負擔房貸,最後的結局就是房子被銀行收回拍賣2. 其次是頂樑柱式的家庭,老公一人工作,妻子全職主婦這樣的家庭其實抵禦風險能力很弱,一旦頂梁

預定利率,也叫定價利率,是指保險公司在產品定價時,根據公司對未來資金運用收益率的預測而為保單假定的每年收益率,就是我們看到保險代理人和經紀人們常說的IRR,而銀保監會規定了3

看似“平平無奇”的定期壽險,卻因為這兩款產品,新添了幾分趣味,今天專心君就和大家聊聊擎天柱6號和大麥甜蜜家2022,以及定期壽險應該怎麼買

綜上所述,相對於舊版,瑞和2019升級版放鬆了投保年齡、投保保額的限制,而且價格大幅下降,是一款價效比很高的定期壽險

>>保障延長選擇權,畢竟買壽險也是需要健康告知的,誰也不清楚自己的身體狀況如何,未來當保障到期有可能因身體問題被拒,但如果購買了這款壽險就不怕了,這款產品可以免體檢、免健康告知,就重新選擇購買更長期定壽或終身壽險

不要亂在網上諮詢謝謝邀請我也是17年買的平安福,在交完4年保費的時候自己從業保險經紀人了,雖然也知道了比較貴,終身壽險這個險種也不適合自己,但是退保也不划算,所以還是繼續交著了,同時補充了定期壽險、意外險、年金險,也還有在公司購買的團體的高

在這其中有一款被稱為小“平安福”的產品叫金鑫盛17,保障責任簡單,是一款重症單次賠付、身故賠付保額的終身壽險

下面學姐就來給大家詳細講講~進入正文之前,學姐先為大家奉上一份大禮包——保險購買攻略:【保險】哪個好,怎麼買划算,手把手教你避開保險的這些坑本文重點:重疾險、醫療險、意外險、壽險存在什麼區別

3.儘量選擇限制條件少的產品一般來說,定期壽險會有職業、地區、健康告知和責任免除等等限制的內容,那麼為了提高投保成功的機率,以及考慮到之後理賠的問題,限制越少的定壽,對我們來說越好

另外這款產品最高投保年齡達75週歲,給高危職業和年齡大的人群安排的妥妥的~今天奶爸就帶領大家一起來分析一下這款金滿意足臻享版增額壽險

二、李超人、百年日企、巴神李嘉誠:90%的時刻都在考量失利李嘉誠辦公室就掛著曾國藩的文字——心存敬畏,行有所止

從家庭風險管理規劃的原理和原則來說,一定要選擇定期壽險了

保之書-熊大:怎樣買保險

其次,選擇定期壽險和定期重疾險分開買還是主險壽險附加重疾,個人推薦壽險和重疾分開買或者是重疾額外給付的兩全保險,如果以保險責任論,分開買的會更好一些

分紅保險的運作方式,其實是保險公司在產品設計時先確定一個較高的費率,在經營過程中,再將由三差產生的額外利益和客戶分成

圖片來源:奶爸保-嘉林奶爸來給大家分析一下這些產品有什麼特色:1、同方全球「臻愛」優選1)保障責任簡單,保障期限靈活這款產品僅包含定期壽險最基礎的身故和全殘責任,保障責任比較簡單,相對的保費上也有一定的優勢

下面學姐以30歲的老王投保100萬保額,躉交,保費226000元為例,給大家測算下尊享世家終身壽險收益有多少:從上面的收益圖我們可以知道,尊享世家終身壽險在保單第5個年度時,也就是老王35歲的時候,現金價值為226500元,相比總保費226

尤其是沒有冠狀動脈介入這一項,之前看過一個判例:《徐巖與中國平安人壽保險股份有限公司蘇州中心支公司人身保險合同糾紛二審民事判決書》,主要訴訟就是因為徐巖患嚴重冠心病,植入了心臟支架,不滿足重疾的理賠條款,輕症中又無冠狀動脈介入手術,所以導致

>>定期壽險適合哪些人買