比如之前分析過金龍魚,確定性高,但基本面一般,且估值太高,會跌

這個問題感覺問的不是很清楚,是不是需要考慮複利不知道,第一年存的一萬的利息是否在第二年也作為本金存入

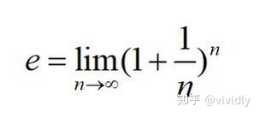

如果以更快的頻率計息,比如一年365天每天計算一次,那麼年末你只能得到:100×(1+1/365)^365=271元很明顯,更頻繁地計算複利會導致銀行裡有更多的錢,當利息每時每刻以複利計算時,會發生什麼

那就雞雞思密達了,因為新房限售政策,銀行打官司得一切費用強加你頭上,很有可能把懷揣著富翁夢想的你直接打入負翁行列

把少買衣服的錢用來報一個市面上好的足夠系統的穿搭形象課(當然你也可以來找我做個人形象諮詢一對一的方式是最有效率的哈哈2333),學完之後你會知道如何選擇適合自己的衣服,如何透過場景來選購衣服 這樣既能夠讓你衣櫃裡的衣服流通起來,也能提高每天

很巧,這段時間訂閱的多個專欄都在用同一個概念——“複利效應”,來激勵讀者持續學習積累,最吸引人的說法是:每天進步一點點,成就夢想

股票型基金,買的幾乎全是股票,風險不低的,收益率也比較高,同樣看基金經理的能力

04元 * 10000份 = 20400收益 = 20400 - 20000 = 400元2. 單利和複利按照單利計算收益率 = 收益/本金 = 400元 / 10000元 = 4%按照複利計算收益率 = 收益/最新資產 =400元 / 2

我推薦標準普爾圖(他不是出自保險界,他是經濟學家研究出來的,理財分籃子四賬戶)網上對此圖褒貶不一,有說此圖出身不正,或者並不適合某些家庭情況

但如果你每年都把賺到錢用於再投資的話,那麼三年後你總共就可以賺到9531元

所以即使現實限制了複利的無限增長,但對於我們個人而言,享受複利的魔力,實現財富自由總不是難事吧

不過我們可以從他身上學習到2點:1)選擇自己最熱愛的事情作為事業,堅持下去才能有所成就對很多人來說,自己所從事的這份工作即便沒那麼討厭,但也談不上有多熱愛,僅僅是用來養家餬口而已

理論上來說,如何進行資產配置,怎樣拿捏不同投資工具之間的比重,當然要看每個人、每個家庭不同的情況和風險偏好度

博傻理論,是指在資本市場中(如股票、期貨市場):人們之所以完全不管某個東西的真實價值而願意花高價購買,是因為他們預期會有一個更大的笨蛋會花更高的價格從他們那兒把它買走

或者說,如果我們把整個正常貸款、還款週期的所有現金流輸入到Excel中,採用IRR公式,能算出月利率m來,而採用XIRR公式,能算出年利率來

節選別人文章的一些段落,我們先了解以下這幾個觀點觀點1:合弄制觀點2:時間屬性觀點3:能力基本面觀點4:價值的複利合弄制矽谷開始流行一個新的管理方法,有可能成為改變世界的顛覆性創新,叫作“Holacracy”,譯為“合弄制”

因為複利指數增長的特性,投資越到後面本金和收益的數值就越大

短期目標根據個人的實際能力和現狀制定,定期進行復盤、調整以最佳化

好比我們的讀書年代,從小學到初中、再到高中、再到大學,無疑是最能體現複利效應這件事情

投資是需要終身學習,並保持進化,讓我們的進化和時間匹配,這才會給我們自己的投資,甚至人生,帶來複利的回報