》》》對FRM證書還有不清楚點我諮詢FRM持證人的僱主包括但不限於:證券公司、學術機構、政府管理機構、資產管理機構、保險公司及非金融性公司等FRM持證人在信用風險、市場風險和操作與系統風險三大方面卓有建樹,尤其受到銀行業的歡迎

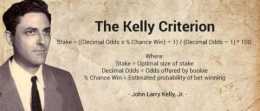

最優資本配置和槓桿該書的作者主張使用凱利公式最佳化槓桿和資金配置

其中,風險影響等級分為:風險發生的可能性機率則分為:建立座標圖,以風險發生機率為橫座標、以風險影響程度為縱座標,形成Mx N個方格區域(即風險值),與風險重要性等級相匹配,見示意圖:根據上圖,風險矩陣圖操作步驟解析如下:1、確定風險矩陣的橫

所以拍拍貸一直在科技化、智慧化方面不斷探索,在金融科技和智慧金融領域持續投入,研發了依託集大資料、雲計算和人工智慧等先進科技為一體的“魔鏡”大資料風控系統,與此同時,還將大資料分析和以AI為核心的技術應用於信貸稽核、風險控制、精準營銷和智慧

合規風險管理要求企業深入查詢根源,完善相關制度,堵塞管理漏洞,強化過程管控,持續改進提升

風險管理專業的論文題目定位一定要抓住社會熱點或者新穎,這樣就能獲得答辯組老師的一個好印象1、基於全面風險管理的中國商業銀行內部控制研究2、農民專業合作社風險管理研究3、企業集團投資風險管理體系研究4、中小企業稅務風險管理研究5、科技型中小企

花旗集團正在招聘一名數字資產風險管理全球主管,該職位將負責全球以及花旗所有業務線數字資產活動風險管理的相關事項,並向企業風險管理全球負責人彙報工作(整個加密市場的發展趨勢還沒有變,機構還在繼續佈局,拿住就是勝利)其實每次大跌對於我們這些入場

存貸比例=貸款餘額/存款餘額存貸比例是一個比較粗放的指標,但是能在一定程度上反映負債償還能力,如果存貸比例過高,將導致銀行可用於支付的流動性資產較少,如果一旦出現客戶支取大量存款,將很容易引發流動性風險爆發

定量風險分析的目的是:-確定哪些風險事件需要響應-確定整個專案風險(已識別的)-確定滿足專案目標的量化機率-確定成本和進度儲備-識別最需要關注的風險-制定切實可行的成本、計劃或範圍目標定量的機率和影響可以透過多種方式確定,包括:-訪談-成本

轉移風險(Transfer Risk)——對於一些已經發生的業務,透過某些方式轉移給別的願意承擔的金融機構或採取資產證券化方式賣給資本市場投資者

因此,目前國內金融控股企業、證券公司、投資銀行與商業銀行、註冊金融分析師資產管理公司、期貨商、保險公司、金融風險管理師各大型企業集團的財會與稽核部門紛紛加強了金融風險控制

總之,我認為,用風險管理的觀點描述法務管理的內容,儘管直觀,但是似乎沒有抓到法務這個職能的關鍵,沒有揭示出法務管理,與企業其他職能的主要區別

建設工程專案由於投資大、工期長,在建設過程中不可預見的因素較多,如人員、材料、裝置的情況變化,投資決策、設計、建設及使用各階段出現的諸多問題均會影響建設工程專案的實施,會以各種方式增加專案的風險,可以說,風險一直伴隨著建設工程專案執行的這個

不同學校安排的課程略有區別:風險管理專業是University of Georgia佐治亞大學的優勢專業,主要課程內容包括:Commercial property and liability insurance商業財產和責任保險Employ

題主說目前有兩個offer,一個是銀行總行零售風控崗,一個是服務券商的風險管理機構,且都是資料分析類工作

步驟1:決定您的交易風險水平一般的交易者在交易時很容易只看到潛在的收益,但成功交易者還需要同時預見可能發生的虧損

本文來源:996論文網本文是一篇財務管理論文,本文提出了大資料時代給電子商務企業財務風險管理帶來的機遇及挑戰,並透過分析京東的財務風險管理模式及現狀,在理論上一定程度的完善了電子商務企業運用大資料手段構建財務風險管理的相關對策,使之更好地順

2、關係管理這裡說的主要是客戶關係維護,作為貸後管理,不僅僅是需要對審批部門反饋逾期高危客戶的風險指標和特徵

銀行業的架構現在是金字塔型的,層級從上而下,上面是管理決策,下面是基層員工,表面看上去是,上面人少,下面人多,但這兒存在一個很詭異的問題,叫上面千根線,下面一根針,一個網點也就七八,十幾個人,而各個層級的指標、意志幾乎都要靠他們去實現,風險

風控基礎分為五大部分,這門課在FRM一級考試中佔比20%,以考察定性知識點為主,只有針對第二部分的內容涉及相關計算題目