有些企業的固定資產明明就到達了預定可使用狀態,就是不轉固,原因各種各樣,有的是想拖延一段時間,少計提折舊,有的是因為發票等單據沒到齊,還沒辦理決算

接下來討論理財收益,這裡我建議稍微放一點風險敞口,如果你一點風險都不想冒,就想存銀行吃利息,那是跑不贏m2貨幣發行量的,就算你每年1分錢開銷都不掏,這筆錢的綜合購買力也會慢慢下降

請核實並披露:1、結合公司出資比例、基金決策機制、損益分配機制,說明僅由公司單獨向教育基金併購貸款銀行提供資金安慰函的原因

今天小編就給大家整理一下關於這方面的一些知識,希望可以幫到大家累計折舊一般指固定資產折舊,企業在生產經營過程中使用固定資產而使其損耗導致價值減少僅餘一定殘值,其原值與殘值之差在其使用年限內分攤的固定資產耗費是固定資產折舊

26、貨幣資金報表專案的填制方法:庫存現金 +銀行存款 +其他貨幣資金總賬餘額之和27、應收賬款和預收款項報表專案的填制方法:應收賬款=應收賬款科目所屬明細科目借方餘額 +預收賬款科目所屬明細科目借方餘額 - 與應收賬款有關的壞賬準備相關科

這時,在進行當月會計賬務處理的時候,就需要將這筆在期間內發生的費用計提出來,後續資金到位的時候,再結轉

安全生產費用的提取標準煤炭生產企業的計提依據是開採的原煤產量按月非煤礦山開採企業的計提依據是開採的原礦吃產量按月建設工程施工企業的計提依據是建築安裝工程造價危險品生產與儲存企業的計提依據是上年度實際營業收入交通運輸企業的計提依據是上年度實際

2019年,公司在年報中提到對天馬時空繼續計提6539萬商譽減值準備的依據是這樣的:經測試,北京天馬時空網路科技有限公司包含商譽資產組的可收回金額為 166,232

5“支點式”浮動管理費基金專門要求在第四條說完了收取業績報酬的方式之後,在本條說按照可變管理費率計提管理費的方式,即管理費=計提基準*可浮動費率

也有些公司,因為業務的調整,對會計估計做出變更,我們可以看看下面的案例:悅心健康2020年6月做出的會計估計變更,變更前的計提比例:變更後:公司主要是根據工程款回款週期較長,賬齡分佈期間跨度較大的客觀事實,並參考同行業情況,對應收款項壞賬計

2 所以在此總結一下,對於資產負債表計提壞賬準備,對於上一期確認為壞賬,這一期又收回的,應收賬款的原值不發生改變,不會影響到你透過應收賬款的值計提壞賬準備的,它只需要在最後計算時作為這一期應收賬款壞賬準備的增加項即可,它的作用是使這一期需要

基本你公司所涉及的稅都是先計提後繳納增值稅,企業所得稅,消費稅所有稅都要計提吧企業所得稅 附加稅 增值稅一般進行月末結轉(一般納稅人情況下) 賣出商品做的借 相關科目 貸收入等等 應交稅費-應交增值稅(銷項)這個就是相當於企業的計提 嚴

上圖(這個分割線好好玩)應收賬款百分比法:梯形賬戶一定要看懂首先年初,壞賬準備有1000,壞賬準備是資產的備抵類賬戶,那麼增加就應該在貸方與資產的增加相反,所以貸方有1000本期計提200,壞賬準備增加200,也是在貸方,本期核銷1500,

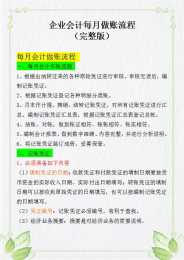

其實很多時候要靠我們自己,做會計我們要學會自己去學,不懂了再去問,今天我就把會計做賬的流程分享給大家,包括原始憑證的稽核、記賬憑證的編制,月末的計提和結轉,還有對賬與結賬,一起來看看吧

五、現行法律規範《股份制商業銀行風險評級體系(暫行)》中國銀監會2010年10月10日下發檔案,要求銀行將之前的銀信理財合作業務中,所有表外資產在今明兩年全部轉入表內,並按150%的撥備覆蓋率計提撥備

固定資產當月減少、當月仍計提折舊

64、期末未分配利潤和所有者權益的計算公式:(1)期末未分配的餘額 =期初未分配利潤餘額 +本年淨利潤(或 -本年淨虧損) -提取的盈餘公積 +盈餘公積補虧 -宣告的現金股利 -發放的股票股利(2)期末所有者權益的餘額 =期初所有者權益餘額

2、計提存貨跌價準備是指在中期期末或年度終了,如由於存貨遭受毀損、全部或部分陳舊過時或銷售價格低於成本等原因,使存貨成本不可以收回的部分,應按單個存貨專案的成本高於其可變現淨值的差額提取,並計入存貨跌價損失

這裡再擴充套件的講一下,有的時候專案負責人可能跟銀行人不熟,跟信託比較熟悉,就會去找信託融資,信託也可以直接成立信託計劃放款,但是因為信託沒有吸收存款的技能,所以必須去外面找人買信託產品,錢夠了就放款,信託收取一定的管理費

對於這樣的不良資產,如果要按財政部的規定的出表,應當先把資產在劃轉日應計提而未計提的減值計提了,留在表內,然後才能把剩下的部分以借記資本公積的方式移除表外