你有多久沒見過電錶抄表工了?

在國家電網泛在電力物聯網的快速建設過程中,中國的電力已經成為全球行業領先者。大部分城市都實現了遠端抄表,不僅如此,很多偏遠荒涼的需要人工去巡查的變電站也實現了無人巡檢。一方面提高了資料採集效率;另一方面大大降低了人工成本,還保障了員工的人身安全。

在A股中,為電力行業提供配套產品的上市公司也經歷了智慧製造產業升級的過程。技術水平達不到的企業,被市場淘汰。

新聯電子(002546。SZ)是一家為電網提供用電採集裝置的上市公司,自2011年上市以來,核心產品均圍繞電力行業。

2022年3月,新聯電子釋出2021年年報,報告期內,公司實現營業總收入4。65億元,較上年同期下降19。15%;實現歸屬於上市公司股東的淨利潤2。23億元,較上年同期上升21。72%。

01

營收下降利潤增加

需要留意的是,公司的營收不僅是比上年同期下滑。2011年剛上市的時候,公司營收規模就達到了4。68億元。經過十年的發展,怎麼還不增反降了呢?

蹊蹺的是,公司在年報中對營收規模下降的原因隻字未提,反而強調:把握行業政策和發展方向,圍繞年初制定的各專案標,積極開展產品和技術創新,努力降本增效,提高運營效率,鞏固用電資訊採集業務的優勢,繼續推進智慧用電雲服務業務。

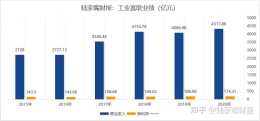

公司核心業務分三部分,一是採集器,銷售額2。54億元,佔比55%;二是電力櫃,銷售額1。18億元,佔比26%;三是電能雲,銷售額4300萬元,佔比9%;其餘業務合計佔比10%左右。

公司分產品線的毛利潤為9929萬元,其中絕大多數來自採集器,金額為8957萬元。一般情況下,考慮到非經常性損益、所得稅等因素,淨利潤要遠小於營業利潤,公司的淨利潤卻是分產品營業利潤的兩倍多,是如何實現的?

02

利潤嚴重依賴理財收益

據公司利潤表,投資收益高達2。16億元,成為利潤的主要來源。其中,1。95億元是理財收益。

和上年相比,淨利潤增加的主要原因,也正是理財收益幾乎翻了一番。

先撇開公司正常經營利潤不說,理財收益翻番的前提,要麼是理財產品的收益率翻了一番,要麼是公司購買的理財產品大致翻了一番。

在理財產品收益率幾乎固定且公開透明的情況下,收益率翻番是一個不可能完成的任務。

那麼公司購買理財產品的金額呢?

資產負債表顯示,2020年底,理財產品(交易性金融資產)餘額24。3億元,2021年底為21。4億元。二者區別不大,理財收益怎麼可能差距巨大?

原來,公司購買的不是普通的銀行理財產品,而是以券商理財產品為主。這種理財產品高風險高收益,甚至還有損失本金的風險。

筆者查了一下公司購買理財產品的記錄,發現2019年之前,以銀行理財產品為主,2020年後,開始購買激進的券商理財產品。

對於上市公司閒置資金的管理,筆者還是建議以銀行理財產品為主,確保資金安全,降低風險,把主要精力轉移到經營上。如果靠理財賺錢,投資者為什麼不自己去買理財?在A股歷史上,曾經多次曝出上市公司購買私募理財血本無歸的案例,你看中的是它的收益,它看中的是你的本金。

歷年財報顯示,新聯電子從上市以來業績平平,買理財的本金哪來的?

2016年公告顯示,公司進行了增發,募資大約13億元。募資用途是發展電能雲業務,但從購買理財的操作看,該業務至今未完全正式落地,根據2021年年報,對募資用途部分調整後,預計2024年完成。

這算不算割了機構投資者的韭菜?

這也給上市公司募資用途的監管提出了挑戰,筆者在分析上市公司募資用途的時候,發現不少上市公司上市成功後,募集到的資金被挪作他用。對此並沒有非常嚴格的限制條款,上市公司只需要開個董事會發個公告就可以變更。

這種操作存在著損害投資者尤其是中小投資者利益的可能,應進一步加強監管,避免上市公司“合理”利用規則任意操縱募集資金的用途。

03

核心產品銷量斷崖式下滑

在年報中,公司自誇式介紹2022年業績預期的時候,不小心透露了2021年營收下滑的原因:公司用電資訊採集業務2021年末結轉至2022年的合同額2。80億元,相比2020年末結轉至2021年合同額1。68億元增長66。67%。

原來上年結轉的訂單不足,導致公司營收下降。

2021年,公司用電採集系統銷售了62萬臺,而2020年銷售了153萬臺,銷量下降近六成。這意味著,公司在2021年失去了大量的訂單。

結合資料來看,失去訂單的原因可能有兩個:一是國家電網在不同年度內的採購不均衡,導致2021年採購量較少;二是公司中標量少於競爭對手。

筆者認為,後一種的可能性非常大。以公司2021年11月25日晚間釋出的公告為例,收到國家電網有限公司及國網物資有限公司發來的中標通知書,通知公司為“國家電網有限公司2021年第四十八批採購(營銷專案第二次電能表(含用電資訊採集)招標採購)”(招標編號:0711-21OTL14422021)的中標單位,共中4個包,中標總金額為6200。91萬元。

順藤摸瓜查閱“國家電網有限公司2021年第四十八批採購(營銷專案第二次電能表(含用電資訊採集)招標採購)”發現,該採購中標單位數百個包,有幾十家企業中標。

不難發現,對國家電網的過度依賴,讓新聯電子的營收規模缺乏可靠的成長性。一旦國家電網的採購出現了偏差,公司的經營就難以為繼。

要想徹底解決這個問題,唯一的辦法是多元化轉型。

04

缺乏多元化轉型的未來

公司2016年增發的時候,應該是真的想做電能雲。

據當時公司的公告,專案建成後,將形成覆蓋2萬家使用者的配用電監測雲服務、4000家使用者的運維檢修服務和1000家使用者的節能改造綜合服務體系,實現公司從智慧配用電裝置及系統供應領域向電能綜合服務領域的拓展,使公司躍上新的發展臺階。

截至2021年底,電能雲的使用者數已經達到15100家,基本達到預期目標,但實際上並沒有投入那麼多資金,所以公司有大把閒錢購買理財產品。

根據公司年報,募集資金預計花到2024年,發展到45000家使用者。

但是,公司預期花十幾億元建設的專案,帶來了多少業績呢?

2021年全年該業務板塊營收只有4371萬元,不足公司全部營收的10%,遠低於2020年甚至2019年。公司寄予厚望的新業務,因為缺乏足夠的毛利和使用者體量,並未達到預期的效果。

這和電能雲的定位有很大的關係,公司原本設想,使用者無需購買裝置,由公司提供裝置,進行勘查、方案設計、安裝、運維等服務,使用者只需支付服務費就能獲得相應的資料服務。然而,在使用者實際使用過程中,由於電力客戶對自己資料安全性的要求、電能雲和其他雲計算平臺(如阿里雲、騰訊雲等)相比價效比的要求等原因,導致公司的產品價格壓力較大,無法實現較好的盈利能力。

除此之外,公司尚無成規模的多元化轉型產品。

0

分紅和減持

公司第一大股東是南京新聯創業園管理有限公司,上市時持股58。56%。經過多年的減持,如今持股比例只剩下37。39%。

現金流量表顯示,公司上市以來,每年籌資性支出中,分紅和利息支出非常高。

因為現金充裕,公司幾乎沒有借款,利息支出可忽略不計,其中主要為分紅,近五年來公司分紅高達3。3億元,差不多是經營性現金流淨額的一半左右。

一邊減持,一邊分紅,卻轉型乏力,這是過度依賴大客戶(年報中五大客戶雖然佔比不高,但公司的大客戶均為國電分支機構)的企業的弊端,缺乏壯士斷腕的勇氣。即便是賬面資金充裕,寧願坐地分紅,也懶得拼盡全力轉型,導致公司難以轉型成功。

雖然年報中提示2022年結轉的訂單量要比2021年更為可觀,但是公司常年缺乏新的業務線,導致缺乏成長性,只能長期依附國家電網,很難讓投資者對未來抱有期待。

(宣告:本文首發於《證券市場週刊》僅代表作者個人觀點;作者宣告:本人不持有文中所提及的股票)